Dalam operasional bisnis, aset tetap atau harta berwujud merupakan instrumen vital yang mendukung produktivitas perusahaan. Secara akuntansi dan pajak, nilai aset ini tidak langsung diakui sebagai biaya sekaligus, melainkan dialokasikan melalui mekanisme penyusutan. Di Indonesia, aturan mengenai penyusutan fiskal telah diperbarui melalui Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2023.

Salah satu tantangan yang sering dihadapi Wajib Pajak adalah ketika mereka memiliki aset yang jenisnya tidak tercantum secara spesifik dalam lampiran peraturan tersebut. Secara default, aset “tak bernama” ini harus masuk ke Kelompok 3 dengan masa manfaat 16 tahun. Namun, bagaimana jika masa manfaat sebenarnya jauh lebih pendek?

Berdasarkan Pasal 4 ayat (3) PMK 72/2023, apabila wajib pajak tidak menggunakan masa manfaat dalam kelompok 3 maka ia harus mengajukan permohonan kepada direktur jenderal pajak. Permohonan itu diajukan untuk memperoleh penetapan masa manfaat dalam kelompok 1, kelompok 2, atau kelompok 4. Di sinilah peran fitur permohonan penetapan kelompok harta dalam sistem Coretax menjadi krusial.

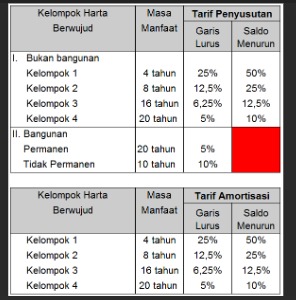

Memahami Kelompok Harta Berwujud Bukan Bangunan

Sebelum masuk ke teknis Coretax, kita perlu memahami pembagian kelompok harta menurut UU Pajak Penghasilan yang diperinci dalam PMK 72/2023:

Jika perusahaan membeli mesin teknologi tinggi yang diperkirakan hanya bertahan 14 tahun namun tidak ada di daftar lampiran, maka secara aturan umum mesin itu harus disusutkan 16 tahun (Kelompok 3). Hal ini merugikan perusahaan karena beban biaya penyusutan di laporan pajak menjadi kecil dan hal ini akan berimbas ke koreksi fiskal positif sehingga laba fiskal naik dan pajak pun jg naik. Meskipun sifat koreksi ini hanya beda waktu saja tapi tetap akan berimbas ke cash flow perusahaan di beberapa tahun awal terjadinya koreksi fiskal positif tersebut. Bagaimana solusinya?

Jika dilihat dari analisa penggunaan aset, umur ekonomis atas aset tersebut diperkirakan 14 tahun. Merujuk dari aturan PMK 72/2023, aset ini tidak bisa masuk kelompok 2 karena telah melebihi umur ekonomis kelompok 2 yaitu 8 tahun. Sedangkan apabila aset tersebut dimasukkan ke kelompok 3 dengan umur ekonomis 16 tahun, dirasa kurang tepat karena perkiraan pemakaian aset ini hanya 14 tahun. Oleh karena itu, Wajib Pajak diberikan hak untuk mengajukan penetapan kelompok yang sesuai dengan masa manfaat sebenarnya.

Transformasi Digital dari Manual ke Coretax

Dahulu, permohonan penetapan kelompok harta dilakukan secara manual dengan mengirimkan surat fisik ke Kantor Wilayah (Kanwil) DJP. Kini, melalui implementasi Coretax System, proses ini didigitalisasi sepenuhnya. Coretax dirancang untuk menyederhanakan administrasi sehingga Wajib Pajak tidak perlu lagi melakukan korespondensi fisik yang memakan waktu.

Permohonan ini kini menjadi salah satu layanan mandiri (self-service) di portal Wajib Pajak. Dengan sistem ini, transparansi proses menjadi lebih terjaga karena Wajib Pajak bisa memantau status permohonan secara real-time.

Syarat Administrasi yang Harus Disiapkan

Meskipun prosesnya digital, substansi dokumen tetap menjadi penentu persetujuan. Berdasarkan ketentuan terbaru, berikut dokumen yang harus disiapkan dalam format digital (PDF):

- Uraian mengenai spesifikasi harta, fungsi dalam bisnis, dan alasan mengapa harta tersebut tidak cocok dimasukkan ke Kelompok 3.

- Brosur atau dokumen teknis dari pabrikan yang menunjukkan estimasi umur teknis alat tersebut.

- Dokumen dari penilai publik yang memberikan opini profesional mengenai masa manfaat ekonomis harta tersebut.

- Wajib Pajak harus sudah melaporkan SPT Tahunan PPh dua tahun terakhir dan SPT Masa PPN tiga masa terakhir.

- Wajib Pajak tidak sedang dalam proses pemeriksaan bukti permulaan atau penyidikan tindak pidana perpajakan.

Langkah-Langkah Mengajukan Permohonan di Coretax

Bagi Rekan yang ingin mencoba mengajukan melalui Coretax, berikut adalah urutan langkah yang sistematis:

- Masuk ke akun Coretax menggunakan NPWP/NIK dan kata sandi yang telah teraktivasi.

- Pilih modul Layanan Wajib Pajak, kemudian klik pada menu Layanan Administrasi.

- Pilih submenu “Buat Permohonan Administrasi”.

- Cari kode layanan AS.11 – Penetapan Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan.

- Rekan akan diminta mengisi detail harta, mulai dari nama aset, nilai perolehan, masa manfaat yang diajukan, hingga alasan permohonan.

- Masukkan semua dokumen pendukung yang telah disiapkan sebelumnya. Pastikan ukuran file sesuai dengan batas yang ditentukan sistem.

- Setelah data lengkap, lakukan pengiriman (submit) menggunakan sertifikat elektronik atau kode verifikasi yang dikirim ke email/nomor HP terdaftar.

Proses Penelitian oleh DJP

Setelah permohonan masuk, sistem akan meneruskan data tersebut ke pejabat fungsional di DJP. DJP akan meneliti apakah masa manfaat yang diajukan logis dan mendekati kondisi sebenarnya. Penting untuk dicatat bahwa Direktur Jenderal Pajak (melalui Kanwil) memiliki waktu paling lama 1 bulan sejak permohonan diterima lengkap untuk memberikan keputusan. Jika dalam 1 bulan DJP tidak memberikan jawaban, maka berdasarkan prinsip hukum perpajakan, permohonan Wajib Pajak dianggap dikabulkan secara otomatis.

Hasil dari proses ini bisa berupa:

- Surat Keputusan Persetujuan: Kelompok harta ditetapkan sesuai permohonan.

- Persetujuan Sebagian: Misal diajukan Kelompok 1 (4 tahun), namun disetujui di Kelompok 2 (8 tahun).

- Surat Keputusan Penolakan: Jika dokumen dianggap tidak memadai atau harta tersebut ternyata sudah ada di daftar lampiran PMK 72/2023.

Manfaat Strategis bagi Perusahaan

Mengapa Wajib Pajak harus repot-repot mengurus penetapan ini di Coretax? Dengan masa manfaat yang lebih pendek (jika sesuai realita), biaya penyusutan tahunan menjadi lebih besar, yang secara legal akan menurunkan laba kena pajak dan jumlah PPh yang harus dibayar. Memiliki surat keputusan penetapan kelompok harta memberikan rasa aman saat menghadapi pemeriksaan pajak di masa depan. Auditor pajak juga tidak akan bisa mengoreksi masa manfaat aset tersebut karena sudah memiliki dasar hukum yang kuat. Penetapan ini juga berfungsi untuk mengurangi perbedaan temporer antara pembukuan komersial dan fiskal.

Kesimpulan

Digitalisasi melalui Coretax memberikan kemudahan luar biasa bagi Wajib Pajak untuk mendapatkan hak-hak perpajakannya, termasuk dalam penetapan kelompok harta. Kuncinya terletak pada persiapan dokumen teknis yang kuat dan ketertiban administrasi SPT. Dengan memanfaatkan fitur AS.11 di Coretax, perusahaan dapat melakukan manajemen pajak yang lebih efisien, transparan, dan akuntabel sesuai dengan semangat PMK 72/2023.

Segera tinjau kembali daftar aset tetap Rekan. Jika terdapat aset yang disusutkan di Kelompok 3 namun secara teknis hanya bertahan kurang dari itu, Coretax siap membantu Rekan mendapatkan penetapan yang lebih adil.