Seperti yang telah kita ketahui, seseorang atau perusahaan yang memiliki hak dan kewajiban untuk membayar pajak sesuai dengan perundang – undangan perpajakan yang berlaku disebut sebagai Wajib Pajak sesuai dengan UU No 16 Tahun 2009. Wajib Pajak memiliki tanggung jawab dan kewajiban dalam melaporkan dan membayar pajak terutangnya. Seringkali dalam prosesnya Wajib Pajak menemui kendala atau kesulitan dalam memenuhi kewajibannya. Dalam keadaan tertentu, Wajib Pajak dapat menunjuk seorang kuasa pajak atau perwakilan untuk membantu mereka dalam memenuhi hak dan kewajiban mereka secara tepat. Beberapa kewajiban dapat dikuasakan kepada pihak lain, seperti konsultan pajak atau kuasa hukum. Penguasaan kewajiban pajak ini diatur dalam peraturan perundang-undangan perpajakan.

Menurut Peraturan Menteri Keuangan (PMK) No 229/PMK.03/2014, pihak yang dapat menjadi Kuasa adalah:

- Konsultan pajak

- Karyawan Wajib Pajak

- Orang lain yang memiliki hubungan professional dengan wajib pajak

Kewajiban yang bisa diwakilkan Kuasa Pajak

Menurut Surat Edaran SE-02/PJ/2017, kewajiban yang bisa diwakilkan oleh kuasa adalah sebagai berikut:

- Melengkapi dan mengesahkan Surat Pemberitahuan (SPT) menggunakan sistem DJP (E-SPT) atau mengisi, menandatangani dan menyampaikan SPT atau melakukan pembetulan SPT

- Permohonan angsuran dan pelunasan pajak

- Pengajuan prosedur likuidasi pajak atau penangguhan pembayaran pajak dapat dibantu oleh konsultan pajak

- Konsultan pajak dapat mengelola pemindahbukuan dan melaksanakan berbagai tugas terkait

- Permintaan perpanjangan waktu pembayaran pajak untuk Wajib Pajak usaha kecil atau mereka yang berada di daerah tertentu

- Mengajukan permohonan untuk proses pembayaran dan pengembalian atas kelebihan pembayaran pajak

- Membantu pengajuan pengembalian atau penyaluran kelebihan pajak yang seharusnya tidak disetorkan

- Mendampingi dan membantu saat pemeriksaan dan audit pajak jika ada kesulitan yang timbul saat prosesnya

- Membantu menyelesaikan permintaan pembetulan dan penyelesaian pajak

- Mengajukan pendaftaran ketidaksetujuan/keberatan dan sanggahan, menangani prosedur banding jika keberatan mereka ditolak, dan mengajukan keberatan atas keputusan pajak yang dinilai tidak benar

- Membantu mengajukan permohonan untuk mengurangi dan menghapuskan sanksi administrasi Konsultan atau ahli pajak dapat membantu permohonan pengurangan atau penghapusan sanksi administrasi seperti Pajak Bumi dan Bangunan (PBB)

- Menangani pengurangan dan penghapusan ketetapan pajak yang tidak tepat

- Mengajukan Pembatalan surat tagihan pajak yang salah dan tidak tepat akurat

- Mengajukan Permohonan pembatalan surat ketetapan pajak

- Permohonan pengurangan PBB terutang dan/atau proses penyelesaiannya;

- Permohonan pembatalan surat ketetapan pajak hasil pemeriksaan dan/atau proses penyelesaiannya;

- Pelaksanaan Pemeriksaan Bukti Permulaan secara terbuka;

- Permohonan untuk memperoleh fasilitas perpajakan dan/atau proses penyelesaiannya;

- Permintaan pelaksanaan Prosedur Persetujuan Bersama (Mutual Agreement Procedure);

- Permohonan Kesepakatan Harga Transfer (Advance Pricing Agreement) dan/atau proses penyelesaiannya;

- Permohonan kode aktivasi dan password dalam rangka permintaan nomor seri Faktur Pajak;

- Pemberian tanggapan Wajib Pajak terhadap permintaan penjelasan atas data dan/atau keterangan;

- Menerima pemberitahuan Surat Paksa; dan

- Pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu lainnya yang berdasarkan peraturan perundang-undangan di bidang perpajakan dapat dikuasakan.

Syarat menjadi Kuasa Pajak

Beberapa syarat atau ketentuan seseorang menjadi kuasa wajib pajak, antara lain :

- Seorang kuasa harus dapat menguasai ketentuan yang berlaku dalam Undang – Undang di bidang perpajakan

- Memiliki surat kuasa khusus yang diberikan oleh Wajib Pajak sebagai pemberi kuasa

- Memiliki Nomor Pokok Wajib Pajak (NPWP)

- Telah menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) tahun pajak terakhir

- Tidak pernah dipidana dalam kasus atau bidang perpajakan

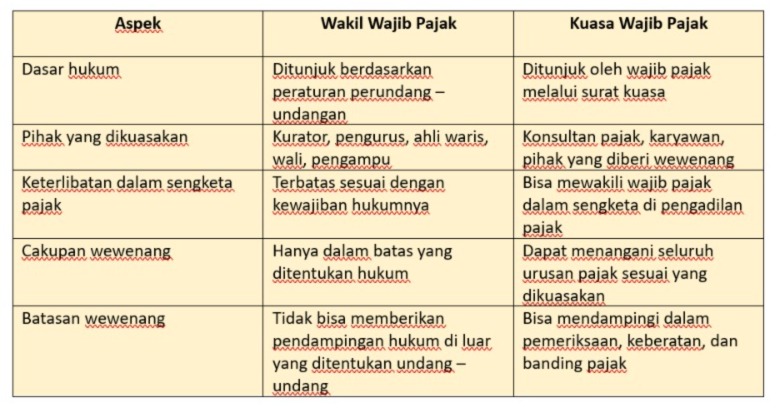

Perbedaan Wakil Wajib Pajak dan Kuasa Wajib Pajak

Berikut beberapa perbedaanya :

Berdasarkan tabel data diatas, wajib pajak dapat menunjuk wakil wajib pajak jika :

- Wajib pajak tidak dapat mengurus sendiri pajaknya karena alasan hukum (pailit, meninggal dunia, dll)

- Ditunjuk oleh undang – undang tanpa perlu surat kuasa

Dan dapat menggunakan kuasa wajib pajak jika :

- Membutuhkan perwakilan dalam urusan pajak sehari – hari

- Menghadapi pemeriksaan pajak, keberatan atau banding yang memerlukan pendampingan ahli pajak

Batasan Penguasaan Kewajiban Pajak

Meskipun beberapa kewajiban pajak dapat dikuasakan, terdapat batasan-batasan yang perlu diperhatikan:

- Tanggung jawab tetap pada wajib pajak: Penguasaan kewajiban pajak tidak menghilangkan tanggung jawab wajib pajak atas pemenuhan kewajiban tersebut. Wajib pajak tetap bertanggung jawab atas kebenaran dan keakuratan informasi yang disampaikan oleh kuasanya.

- Kuasa harus memiliki izin: Pihak yang ditunjuk sebagai kuasa harus memiliki izin sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Misalnya, konsultan pajak harus memiliki izin praktik konsultan pajak.

- Surat kuasa khusus: Penguasaan kewajiban pajak harus didasarkan pada surat kuasa khusus yang ditandatangani oleh wajib pajak. Surat kuasa ini harus memuat secara jelas kewajiban pajak yang dikuasakan.

Prosedur Penguasaan Kewajiban Pajak

Prosedur penguasaan kewajiban pajak secara umum meliputi:

- Penunjukan kuasa: Wajib pajak menunjuk pihak yang akan menjadi kuasanya.

- Pembuatan surat kuasa: Wajib pajak membuat surat kuasa khusus yang memuat kewajiban pajak yang dikuasakan.

- Penyampaian surat kuasa: Surat kuasa disampaikan kepada DJP atau pihak terkait lainnya.

- Pelaksanaan kewajiban pajak: Kuasa melaksanakan kewajiban pajak sesuai dengan surat kuasa.

Manfaat Penguasaan Kewajiban Pajak

Penguasaan kewajiban pajak dapat memberikan beberapa manfaat, antara lain:

- Efisiensi waktu dan tenaga: Wajib pajak dapat menghemat waktu dan tenaga karena tidak perlu melaksanakan kewajiban pajak secara langsung.

- Keahlian profesional: Kuasa, seperti konsultan pajak, memiliki keahlian profesional dalam bidang perpajakan sehingga dapat membantu wajib pajak dalam memenuhi kewajiban pajaknya dengan benar.

- Minimalkan risiko kesalahan: Dengan bantuan kuasa, wajib pajak dapat meminimalkan risiko kesalahan dalam pemenuhan kewajiban pajak.

Kesimpulan

Penguasaan kewajiban pajak merupakan salah satu fasilitas yang diberikan oleh sistem perpajakan Indonesia kepada wajib pajak. Namun, wajib pajak perlu memahami batasan dan prosedur penguasaan kewajiban pajak agar dapat memanfaatkan fasilitas ini dengan benar. Dengan demikian, wajib pajak dapat memenuhi kewajiban pajaknya secara efisien dan efektif.