Dalam dunia bisnis multinasional atau grup usaha, istilah Transfer Pricing (penentuan harga transfer) sering kali terdengar teknis dan rumit. Namun, di balik kerumitannya, ada satu dokumen yang menjadi “nyawa” bagi kepatuhan pajak perusahaan, yaitu Transfer Pricing Documentation atau TP Doc. Pertanyaannya sederhana: Untuk apa sebenarnya dokumen ini dibuat? Apakah hanya sekadar memenuhi kewajiban administratif, atau ada fungsi strategis yang lebih besar?

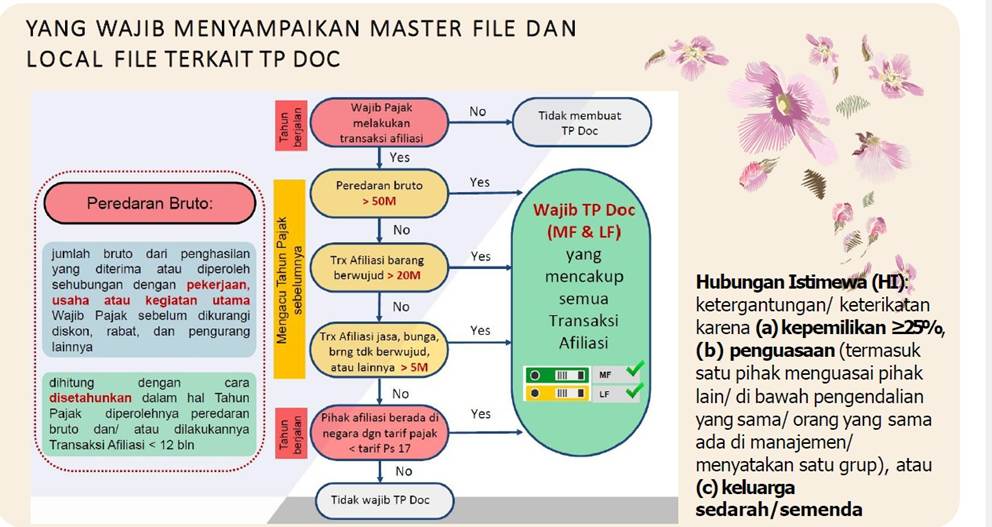

Perusahaan apa saja yang perlu menyelenggarakan TPDoc?

Bukti “Kejujuran” dalam Transaksi Afiliasi

Tujuan utama dari TP Doc adalah untuk membuktikan bahwa transaksi yang dilakukan antara perusahaan yang memiliki hubungan istimewa (afiliasi) telah dilakukan sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha (Arm’s Length Principle).

Bayangkan sebuah perusahaan induk menjual bahan baku ke anak perusahaannya. Jika harga yang dipatok terlalu murah, maka laba anak perusahaan akan membengkak secara tidak wajar. Sebaliknya, jika terlalu mahal, laba anak perusahaan akan tergerus. Di sinilah TP Doc berperan sebagai alat bukti otentik yang menjelaskan bahwa harga tersebut “wajar”, sama seperti jika perusahaan menjual kepada pihak luar yang tidak dikenal (independen).

Benteng Pertahanan Saat Pemeriksaan Pajak

Bagi otoritas pajak, transaksi antarperusahaan dalam satu grup sering kali dipandang sebagai celah untuk memindahkan laba ke negara atau wilayah dengan tarif pajak yang lebih rendah. Tanpa TP Doc, perusahaan tidak memiliki argumen yang kuat saat pemeriksa pajak datang dan mempertanyakan angka-angka dalam laporan keuangan.

Dengan adanya TP Doc, perusahaan sudah menyiapkan “jawaban” sebelum pertanyaan diajukan. Dokumen ini berisi analisis mendalam mengenai fungsi, aset, dan risiko yang ditanggung masing-masing pihak. Ketika pemeriksa pajak melihat bahwa perusahaan telah melakukan analisis yang kredibel, risiko koreksi pajak yang bisa berujung pada denda besar dapat diminimalkan.

Mengurangi Risiko Sengketa dan Sanksi

Sesuai dengan regulasi terbaru seperti PMK 172/2023 di Indonesia, penyusunan TP Doc bersifat ex-ante. Artinya, dokumen harus disiapkan pada saat transaksi dilakukan atau setidaknya tersedia tepat waktu saat pelaporan pajak.

Jika perusahaan gagal menyediakan TP Doc saat diminta, konsekuensinya bukan hanya denda administrasi. Otoritas pajak berhak menentukan harga transfer secara sepihak berdasarkan data yang mereka miliki. Hal ini sering kali merugikan perusahaan karena bisa memicu beban pajak tambahan yang tidak terduga dan proses sengketa yang memakan waktu bertahun-tahun di pengadilan pajak.

Alat Transparansi Global

Di era keterbukaan informasi saat ini, TP Doc tidak hanya terdiri dari satu jenis dokumen. Ada tiga lapis dokumentasi yang menjadi standar internasional (OECD):

- Dokumen Induk (Master File): Memberikan gambaran besar mengenai kebijakan grup usaha secara global.

- Dokumen Lokal (Local File): Fokus pada detail transaksi afiliasi yang dilakukan oleh entitas di negara tersebut.

- Laporan per Negara (CbCR): Berisi data keuangan dan pajak di setiap negara tempat grup usaha beroperasi.

Ketiga dokumen ini membantu pemerintah memahami struktur bisnis perusahaan secara transparan. Bagi perusahaan, transparansi ini membangun reputasi yang baik sebagai wajib pajak yang patuh di mata dunia internasional.

Dasar Pengambilan Keputusan Internal

Menariknya, TP Doc bukan hanya untuk petugas pajak. Secara internal, dokumen ini membantu manajemen untuk mengevaluasi apakah kebijakan harga antar-divisi sudah efisien dan mencerminkan kontribusi ekonomi yang nyata. Dokumen ini menjadi basis data yang berharga untuk merencanakan strategi bisnis jangka panjang yang tetap aman dari sisi hukum.

Kesimpulan

Jadi, untuk apa TP Doc? Jawabannya jelas: Sebagai alat perlindungan, bukti kepatuhan, dan instrumen transparansi. TP Doc bukan sekadar tumpukan kertas laporan, melainkan investasi perusahaan untuk mendapatkan kepastian hukum dan menghindari kejutan finansial yang menyakitkan di masa depan.

Dalam dunia perpajakan yang semakin ketat, memiliki TP Doc yang solid bukan lagi pilihan, melainkan sebuah kebutuhan dasar bagi setiap perusahaan yang ingin tumbuh secara berkelanjutan di pasar global.