Pajak penghasilan adalah salah satu instrumen penting dalam sistem keuangan negara, dan setiap warga negara yang memenuhi syarat memiliki kewajiban untuk berkontribusi. Namun, tidak semua penghasilan dikenakan pajak. Pemerintah memahami bahwa ada batas minimal penghasilan yang dibutuhkan individu untuk memenuhi kebutuhan dasar. Di sinilah peran Penghasilan Tidak Kena Pajak (PTKP) menjadi sangat krusial. PTKP adalah ambang batas penghasilan bruto setahun yang tidak dikenai pajak. Artinya, jika penghasilan Anda di bawah PTKP, Anda tidak akan dikenakan Pajak Penghasilan (PPh) Pasal 21.

Perubahan PTKP bukan sekadar angka-angka dalam regulasi; ia memiliki dampak langsung dan signifikan pada kehidupan kita sehari-hari, terutama bagi masyarakat berpenghasilan menengah ke bawah. Kebijakan ini adalah cerminan dari upaya pemerintah untuk menyeimbangkan penerimaan negara dengan daya beli masyarakat, serta menciptakan keadilan dalam sistem perpajakan. Mari kita selami lebih jauh tentang perubahan PTKP dan bagaimana implikasinya memengaruhi kantong kita.

Memahami PTKP: Sebuah Fondasi Keadilan

PTKP pada dasarnya adalah “zona aman” penghasilan yang diakui pemerintah sebagai kebutuhan dasar. Konsep ini dirancang untuk memastikan bahwa masyarakat dengan penghasilan terbatas tidak terbebani oleh kewajiban pajak. Tanpa PTKP, bahkan penghasilan yang pas-pasan untuk makan dan kebutuhan pokok pun akan dipotong pajak, yang tentu akan sangat memberatkan.

Besaran PTKP di Indonesia telah mengalami beberapa kali penyesuaian seiring dengan dinamika ekonomi dan laju inflasi. Setiap perubahan ini bukan tanpa alasan. Pemerintah biasanya mempertimbangkan berbagai faktor, seperti biaya hidup, pertumbuhan ekonomi, dan kemampuan fiskal negara. Tujuannya selalu sama: menciptakan sistem pajak yang adil dan berkelanjutan, di mana yang berpenghasilan lebih tinggi berkontribusi lebih besar, sementara yang berpenghasilan lebih rendah dapat memenuhi kebutuhannya tanpa terbebani pajak.

PTKP tidak hanya berlaku untuk diri sendiri, tetapi juga mempertimbangkan status pernikahan dan jumlah tanggungan. Ini menunjukkan bahwa negara mengakui variasi dalam beban hidup individu dan keluarga. Misalnya, seorang wajib pajak yang sudah menikah dan memiliki dua anak tentu memiliki kebutuhan finansial yang berbeda dengan wajib pajak lajang tanpa tanggungan. Penyesuaian PTKP berdasarkan status ini adalah salah satu bentuk keberpihakan pemerintah terhadap kesejahteraan keluarga.

Perjalanan Perubahan PTKP: Mengapa dan Untuk Siapa?

Sejarah PTKP di Indonesia mencerminkan respons pemerintah terhadap kondisi ekonomi dan sosial. Seiring berjalannya waktu, biaya hidup terus meningkat. Harga kebutuhan pokok, biaya pendidikan, transportasi, hingga perumahan, semuanya mengalami kenaikan. Jika PTKP tidak disesuaikan, maka semakin banyak masyarakat berpenghasilan rendah yang seharusnya tidak dikenakan pajak, justru akan masuk ke dalam kategori wajib pajak. Ini akan mengikis daya beli mereka dan menciptakan ketimpangan.

Oleh karena itu, setiap kali terjadi perubahan PTKP, tujuannya seringkali adalah untuk:

- Menyesuaikan dengan Tingkat Inflasi: Agar PTKP tetap relevan dengan biaya hidup yang terus meningkat.

- Meningkatkan Daya Beli Masyarakat: Dengan lebih banyak uang yang tersisa di tangan wajib pajak, diharapkan mereka dapat membelanjakannya dan mendorong roda ekonomi.

- Menciptakan Keadilan Pajak: Memastikan bahwa hanya penghasilan di atas batas kebutuhan dasar yang dikenakan pajak.

- Mendorong Kepatuhan Pajak: Dengan PTKP yang adil, diharapkan masyarakat merasa lebih nyaman dan termotivasi untuk memenuhi kewajiban pajaknya.

Apakah Benar PTKP Belum Berubah?

Sebagai contoh, kita bisa melihat perubahan PTKP dalam beberapa tahun terakhir. Salah satu perubahan signifikan yang perlu dipahami oleh wajib pajak adalah implementasi tarif efektif rata-rata (TER) dalam pemotongan Pajak Penghasilan (PPh) Pasal 21 serta perubahan penghitungan pajaknya terkait batas Penghasilan Tidak Kena Pajak (PTKP). Kedua aspek ini memiliki keterkaitan erat dan membawa implikasi yang perlu dicermati oleh pekerja maupun pemberi kerja.

Meskipun implementasi tarif TER bertujuan untuk menyederhanakan perhitungan PPh Pasal 21, penting untuk dipahami bahwa PTKP tetap menjadi dasar perhitungan. Tarif TER secara implisit telah memasukkan unsur PTKP di dalamnya. Artinya, tabel TER yang diterbitkan telah memperhitungkan batas penghasilan yang tidak dikenakan pajak tersebut.

Agar lebih jelas, Rekan dapat menyimak contoh berikut ini:

Seorang pegawai dengan status TK/0 menerima gaji bulan April 2025 sebesar Rp5.400.000. Berapa pajak yang harus dibayar pegawai tersebut? Jawabannya adalah Rp 0 (Nol Rupiah). Mengapa demikian?

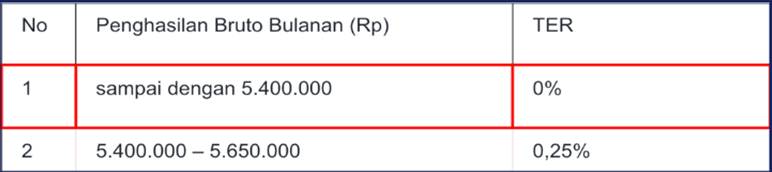

Status PTKP TK/0 termasuk dalam kateogri TER A. berikut ini adalah potongan tabel tarif TER dalam kategori TER A:

Pada potongan tabel diatas, penghasilan bruto sampai dengan Rp5.400.000 dikenai tarif TER 0% yang berarti tidak dikenai pajak. Ini berarti, dengan adanya TER, skema penghitungan PPh 21 berubah dan “batas bebas pajak” yang tadinya Rp4.500.000 kini menjadi Rp5.400.000.

Jika di kemudian hari terjadi perubahan batas PTKP, tentunya akan secara langsung memengaruhi penyusunan tabel TER. Jika batas PTKP dinaikkan, maka rentang penghasilan bruto yang dikenakan tarif PPh Pasal 21 yang lebih rendah akan menjadi lebih lebar, dan sebaliknya.

Implikasi Perubahan PTKP: Dampak Nyata di Kehidupan Kita

Perubahan PTKP bukanlah sekadar angka yang tertera di peraturan pemerintah. Ia memiliki gelombang efek yang merambat ke berbagai aspek kehidupan kita, baik secara langsung maupun tidak langsung.

- Dampak Langsung pada Pekerja dan Karyawan

Bagi sebagian besar pekerja dan karyawan yang menerima gaji bulanan, perubahan PTKP adalah kabar yang paling dinanti. Jika PTKP naik, artinya bagian dari penghasilan Anda yang tidak kena pajak menjadi lebih besar. Secara sederhana, ini berarti PPh Pasal 21 yang dipotong dari gaji Anda akan berkurang, atau bahkan hilang samanya jika penghasilan Anda di bawah batas PTKP yang baru.

- Pendorong Konsumsi dan Pertumbuhan Ekonomi

Ketika masyarakat memiliki lebih banyak “uang bebas” karena pengurangan beban pajak, secara teori mereka cenderung meningkatkan konsumsi. Peningkatan permintaan akan barang dan jasa ini dapat menjadi dorongan bagi sektor bisnis. Perusahaan akan melihat peningkatan penjualan, yang kemudian dapat mendorong mereka untuk meningkatkan produksi, bahkan mungkin membuka lapangan kerja baru.

Efek domino ini pada akhirnya berkontribusi pada pertumbuhan ekonomi secara keseluruhan. Konsumsi rumah tangga adalah salah satu pilar utama pertumbuhan ekonomi di Indonesia. Oleh karena itu, kebijakan PTKP yang progresif dapat menjadi salah satu alat pemerintah untuk merangsang perekonomian dari sisi permintaan.

- Keadilan dan Pemerataan Distribusi Penghasilan

Salah satu tujuan utama perubahan PTKP adalah untuk mencapai keadilan dalam sistem perpajakan. Dengan menaikkan PTKP, pemerintah memastikan bahwa masyarakat dengan penghasilan lebih rendah tidak dibebani oleh pajak, sementara masyarakat dengan penghasilan yang lebih tinggi tetap berkontribusi secara proporsional. Ini adalah langkah menuju pemerataan distribusi penghasilan.

Kebijakan ini juga dapat membantu mengurangi tingkat kemiskinan dan kesenjangan sosial. Dengan memberikan kelonggaran pajak kepada kelompok berpenghasilan rendah, mereka memiliki lebih banyak sumber daya untuk memenuhi kebutuhan dasar dan meningkatkan taraf hidup mereka.

- Tantangan bagi Penerimaan Negara

Meskipun memiliki banyak dampak positif bagi masyarakat, perubahan PTKP, terutama kenaikannya, juga membawa tantangan bagi penerimaan negara. Semakin tinggi PTKP, semakin sedikit basis pajak yang dapat dikenakan. Ini berarti potensi penerimaan negara dari PPh Pasal 21 berpotensi menurun.

Pemerintah perlu mencari cara lain untuk mengkompensasi potensi penurunan ini, misalnya melalui peningkatan efisiensi penerimaan pajak dari sektor lain, reformasi administrasi pajak, atau optimalisasi penerimaan non-pajak. Keseimbangan antara keadilan sosial dan keberlanjutan fiskal adalah tantangan yang harus terus dijaga.

Masa Depan PTKP: Harapan dan Tantangan

Ke depannya, sangat mungkin PTKP akan terus disesuaikan. Dinamika ekonomi, tingkat inflasi, dan kebutuhan masyarakat akan terus menjadi pertimbangan utama pemerintah dalam merumuskan kebijakan PTKP. Harapannya, setiap perubahan akan selalu diarahkan untuk meningkatkan kesejahteraan masyarakat dan menciptakan sistem pajak yang lebih adil dan progresif.

Namun, tantangannya juga tidak sedikit. Pemerintah perlu terus mencari keseimbangan yang tepat antara kebutuhan penerimaan negara untuk pembangunan dan menjaga daya beli masyarakat. Transparansi dalam perumusan kebijakan PTKP juga menjadi kunci agar masyarakat memahami dasar dan tujuan setiap perubahan.

Sebagai masyarakat, kita memiliki peran penting untuk mendukung sistem perpajakan yang sehat. Dengan memahami PTKP dan implikasinya, kita dapat menjadi wajib pajak yang cerdas, memenuhi kewajiban, dan ikut berkontribusi dalam pembangunan negara. PTKP bukan hanya angka, tetapi cerminan komitmen negara terhadap kesejahteraan rakyatnya.