Tax Amensty kedua, apakah benar akan ada lagi? Kebijakan pengampunan pajak atau yang lebih dikenal dengan istilah Tax Amnesty menjadi topik yang masih hangat dibicarakan di Indonesia hingga saat ini. Setelah pelaksanaan Tax Amnesty pertama pada tahun 2016-2017 yang cukup menggemparkan, pemerintah kembali memberlakukan program serupa dengan harapan dapat meningkatkan kepatuhan Wajib Pajak dan memperluas basis pajak negara. Kehadiran Tax Amnesty kedua ini tentu menimbulkan berbagai pertanyaan dan implikasi bagi para Wajib Pajak.

Kilasan Balik: Tax Amnesty Pertama (2016-2017)

Sebelum membahas lebih jauh mengenai Tax Amnesty kedua, penting untuk mengingat kembali pelaksanaan program serupa yang pertama. Tax Amnesty periode pertama berlangsung dari Juni 2016 hingga Maret 2017. Kebijakan ini memberikan kesempatan kepada Wajib Pajak untuk mendeklarasikan harta yang belum dilaporkan dengan tarif tebusan yang relatif rendah. Respon dari masyarakat saat itu cukup signifikan, dengan banyak Wajib Pajak yang memanfaatkan kesempatan ini untuk membersihkan catatan perpajakan mereka.

Tujuan utama dari Tax Amnesty pertama adalah untuk menarik kembali dana Warga Negara Indonesia (WNI) yang terparkir di luar negeri, meningkatkan kepatuhan pajak, dan memperluas basis data perpajakan. Meskipun tidak semua target tercapai, program ini dianggap memberikan dampak positif terhadap penerimaan negara dan kesadaran pajak masyarakat.

Kelahiran Kembali: Tax Amnesty Kedua (Program Pengungkapan Sukarela)

Setelah beberapa tahun berlalu, pemerintah kembali meluncurkan program pengungkapan sukarela yang sering disebut sebagai Tax Amnesty kedua. Program ini secara resmi berlangsung dari 1 Januari 2022 hingga 30 Juni 2022, sebagaimana diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP).

Meskipun memiliki semangat yang serupa dengan Tax Amnesty pertama, terdapat beberapa perbedaan signifikan dalam pelaksanaannya. Tax Amnesty kedua ini lebih fokus pada Wajib Pajak yang belum sepenuhnya patuh dalam melaporkan hartanya pada periode Tax Amnesty pertama maupun mereka yang belum melaporkan harta perolehan tahun 2016-2020.

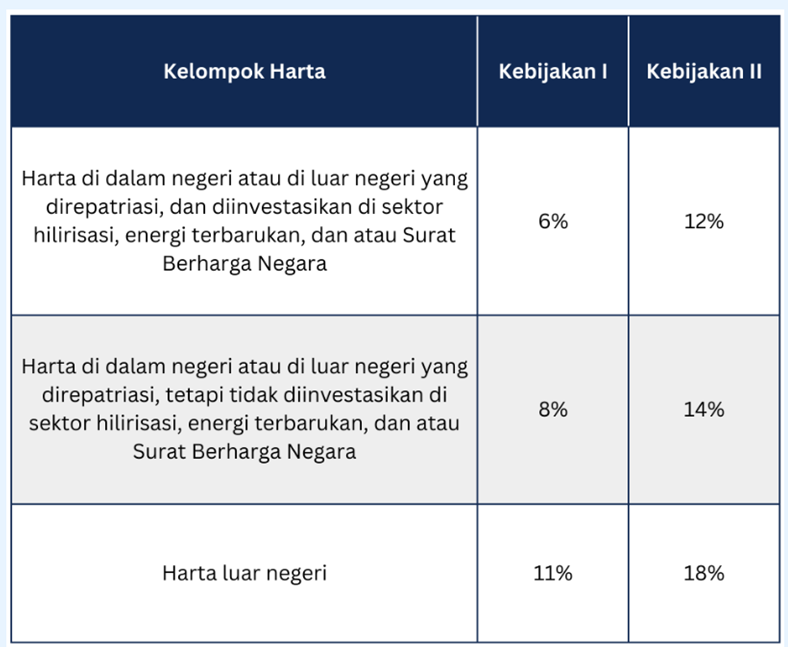

Objek dan Tarif Tax Amnesty

Objek Tax Amnesty adalah harta perolehan/aset berupa tanah, bangunan, kendaraan, tabungan, serta aset lain yang belum terungkap dalam pelaporan Surat Pemberitahuan Tahunan (SPT) Wajib Pajak. Tarifnya adalah sebagai berikut:

Implikasi bagi Wajib Pajak

Kehadiran Tax Amnesty kedua membawa berbagai implikasi bagi Wajib Pajak, baik yang telah berpartisipasi pada program pertama maupun yang baru akan mengikuti. Berikut adalah beberapa poin penting yang perlu dipahami:

- Kesempatan untuk Kepatuhan Sukarela: Tax Amnesty kedua memberikan kesempatan emas bagi Wajib Pajak untuk mengungkapkan harta yang belum dilaporkan secara sukarela. Dengan mengikuti program ini, Wajib Pajak dapat menghindari sanksi administrasi dan pidana di bidang perpajakan yang mungkin timbul akibat ketidakpatuhan di masa lalu. Ini adalah “angin segar” bagi mereka yang ingin memulai lembaran baru dalam urusan perpajakan.

- Tarif Tebusan yang Bervariasi: Sama seperti Tax Amnesty pertama, Tax Amnesty kedua juga mengenakan tarif tebusan kepada Wajib Pajak yang mendeklarasikan hartanya. Namun, tarif tebusan kali ini bervariasi tergantung pada beberapa faktor, seperti jenis harta yang diungkapkan, tempat penyimpanan harta (di dalam atau di luar negeri), dan apakah Wajib Pajak menginvestasikan kembali hartanya di dalam negeri dalam jangka waktu tertentu.

- Untuk harta yang berada di dalam negeri dan tidak direpatriasi dari luar negeri, tarif tebusan berkisar antara 6% hingga 11%, tergantung pada waktu pengungkapan dan pilihan untuk menginvestasikan kembali harta tersebut di dalam negeri.

- Untuk harta yang berada di luar negeri dan direpatriasi ke Indonesia, serta diinvestasikan dalam instrumen tertentu, tarif tebusan bisa lebih rendah, yaitu mulai dari 6% hingga 8%.

- Tarif yang lebih tinggi berlaku untuk deklarasi harta bersih yang berada di luar negeri dan tidak direpatriasi.

- Fokus pada Kepatuhan yang Lebih Luas: Tax Amnesty kedua tidak hanya menyasar WNI yang menyimpan dana di luar negeri, tetapi juga Wajib Pajak yang memiliki aset yang belum dilaporkan di dalam negeri. Hal ini menunjukkan komitmen pemerintah untuk meningkatkan kepatuhan pajak secara menyeluruh.

- Konsekuensi bagi yang Tidak Berpartisipasi: Wajib Pajak yang tidak memanfaatkan kesempatan Tax Amnesty kedua ini perlu menyadari potensi risiko yang mungkin dihadapi di kemudian hari. Pemerintah akan terus melakukan upaya penegakan hukum di bidang perpajakan, dan harta yang tidak dilaporkan dapat dikenakan sanksi sesuai dengan ketentuan yang berlaku. Oleh karena itu, partisipasi dalam program ini dapat dianggap sebagai langkah proaktif untuk menghindari masalah di masa depan.

- Dampak pada Sistem Perpajakan: Keberhasilan Tax Amnesty kedua diharapkan dapat memberikan dampak positif pada sistem perpajakan Indonesia secara keseluruhan. Dengan semakin banyak Wajib Pajak yang patuh dan basis data perpajakan yang lebih akurat, penerimaan negara dari sektor pajak diharapkan dapat meningkat secara signifikan. Hal ini pada gilirannya akan mendukung pembangunan nasional dan kesejahteraan masyarakat.

Menimbang Pilihan

Bagi Wajib Pajak yang memiliki harta yang belum sepenuhnya dilaporkan, Tax Amnesty merupakan kesempatan yang patut dipertimbangkan dengan seksama. Tahun ini, Indonesia akan meluncurkan kembali program Tax Amnesty melalui RUU Nomor 11 Tahun 2016 tentang Pengampunan Pajak. Kebijakan ini telah masuk dalam Program Legislasi Nasional (Prolegnas) Prioritas 2025 oleh DPR. Sebelum mengambil keputusan, penting untuk memahami secara detail ketentuan yang berlaku, termasuk tarif tebusan, persyaratan investasi (jika ada), dan konsekuensi jika tidak berpartisipasi.

Konsultasi dengan konsultan pajak atau ahli di bidang perpajakan dapat membantu Wajib Pajak dalam memahami implikasi kebijakan ini secara lebih mendalam dan mengambil keputusan yang tepat sesuai dengan kondisi masing-masing. Jangan sampai kesempatan ini terlewatkan, karena ini adalah “jembatan emas” untuk menuju kepatuhan pajak yang lebih baik.

Kesimpulan

Kebijakan Tax Amnesty kedua atau Program Pengungkapan Sukarela adalah langkah strategis pemerintah untuk meningkatkan kepatuhan pajak dan memperluas basis penerimaan negara. Bagi Wajib Pajak, program ini menawarkan kesempatan berharga untuk mengungkapkan harta yang belum dilaporkan secara sukarela dan menghindari potensi sanksi di masa depan. Memahami implikasi kebijakan ini secara menyeluruh dan mengambil langkah yang tepat adalah kunci untuk menciptakan kepastian dan ketenangan dalam urusan perpajakan. Mari manfaatkan kesempatan ini dengan sebaik-baiknya demi terciptanya sistem perpajakan yang lebih adil dan kuat di Indonesia.